En 2026, les décisions des banques centrales continuent de façonner profondément le paysage économique mondial. La politique monétaire, en particulier, est un levier majeur pour orienter la trajectoire des taux d’intérêt, élément clé du financement immobilier. Face à des enjeux d’inflation persistants et à une volonté de relance économique mesurée, les banques centrales adaptent leurs taux directeurs avec prudence. Cette dynamique influe directement sur les conditions de crédit, impactant la capacité d’emprunt des ménages et la santé globale du marché immobilier. Comprendre les mécanismes sous-jacents à cette relation complexe est essentiel pour anticiper les effets des choix monétaires sur le coût des prêts immobiliers et l’accessibilité au logement.

Comment la politique monétaire régule-t-elle les taux d’intérêt des prêts immobiliers ?

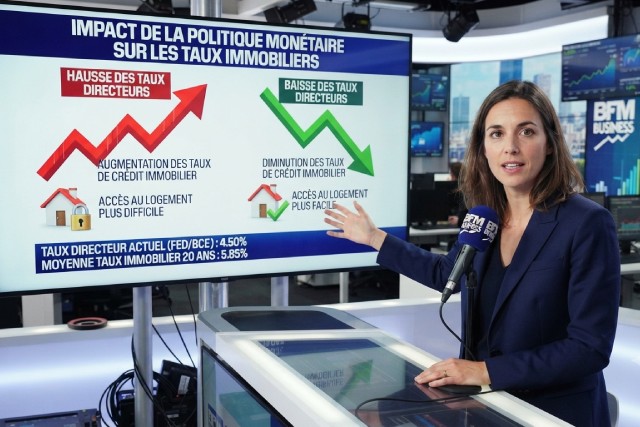

La politique monétaire est un outil stratégique des banques centrales visant à stabiliser l’économie en ajustant la masse monétaire et les taux d’intérêt. Par nature, elle influence directement le coût de l’emprunt, dont les prêts immobiliers représentent une part conséquente pour les ménages. En ajustant les taux directeurs, qui sont les taux auxquels les banques commerciales empruntent auprès de la banque centrale, cette dernière module les conditions financières dans lesquelles les établissements prêteurs évoluent.

Un taux directeur bas favorise un accès moins coûteux au crédit, encourageant ainsi la demande de prêts immobiliers. À l’inverse, une hausse de ce taux rend le financement plus cher, ce qui peut freiner les décisions d’acquisition. Ce mécanisme est un levier majeur pour maîtriser la croissance économique et contenir ou stimuler l’inflation. Par exemple, en période d’inflation élevée, la banque centrale peut relever ses taux directeurs pour rendre le crédit plus coûteux, réduisant par conséquent la consommation et l’investissement, dont le marché immobilier fait partie.

L’impact sur les taux des prêts immobiliers, cependant, ne s’opère pas de manière immédiate ni linéaire. En effet, entre le moment de la décision de politique monétaire et son effet tangible sur les offres bancaires, il s’écoule un délai variable. Ce délai dépend de la structure du système financier, de la concurrence entre banques, des attentes des agents économiques et des contrats préexistants. Par ailleurs, le type de prêt (taux fixe ou taux variable) joue un rôle important dans la transmission de cette décision. Les prêts à taux variable sont souvent plus sensibles aux fluctuations des taux directeurs tandis que les prêts à taux fixe affichent une inertie plus notable, car le taux est fixé lors de la souscription pour toute la durée du crédit.

Par ailleurs, la politique monétaire agit aussi par l’intermédiaire des taux interbancaires de référence comme l’Euribor ou le Libor, qui servent de base aux taux appliqués aux crédits immobiliers. Ces taux de marché évoluent en fonction des anticipations des investisseurs quant aux futurs choix de politique monétaire. Dès lors, la communication des banques centrales sur leurs intentions futures devient un levier de gestion des anticipations économiques, influençant directement les conditions des prêts immobiliers.

Enfin, la politique monétaire comporte également des dimensions non conventionnelles qui peuvent impacter le coût du crédit. Les opérations d’achat massif d’actifs (quantitative easing), par exemple, agissent sur la liquidité globale et les rendements obligataires, participant à la pression sur les taux d’intérêt à long terme. Ces mécanismes financiers, souvent déployés lors de circonstances exceptionnelles, complètent l’arsenal pour influencer les taux des prêts immobiliers, au-delà des seuls ajustements des taux directeurs.

Les effets directs et indirects des taux directeurs sur le marché des crédits immobiliers

Les taux directeurs sont souvent perçus comme le premier vecteur de transmission de la politique monétaire vers les crédits immobiliers. Leur modification agit comme un signal clair pour les banques, influençant leur politique de prêt. Une hausse des taux directeurs se traduit généralement par un renchérissement des coûts de refinancement des banques, qui répercutent à leur tour cette évolution sur les taux proposés aux emprunteurs.

De manière concrète, lorsque la banque centrale augmente ses taux directeurs, les banques commerciales doivent payer plus cher pour s’endetter à leur tour. Cette hausse du coût de financement entraîne une augmentation des taux d’intérêt appliqués aux nouveaux crédits immobiliers. La conséquence directe est un ralentissement potentiel de la demande sur le marché immobilier, les ménages devant faire face à des mensualités plus élevées ou à des conditions d’accès au crédit plus restrictives.

Inversement, des taux directeurs abaissés encouragent les banques à proposer des prêts plus attractifs, amplifiant la demande immobilière. Cette tendance à la baisse du coût du crédit a été manifeste dans la période post-pandémique où les banques centrales ont visé à relancer la croissance en facilitant l’accès au financement. Les ménages, bénéficiant de taux d’intérêt historiquement bas, ont alors multiplié leurs projets immobiliers, ce qui a soutenu la dynamique du marché.

Outre cette relation directe, les taux directeurs influent aussi sur la confiance des acteurs économiques. Une politique monétaire accommodante génère un climat propice à l’investissement, renforçant la volonté des ménages à s’engager dans des projets à long terme, notamment immobiliers. À l’inverse, une politique restrictive peut nourrir l’incertitude, freinant la prise de décision immobilière, avec un effet plus diffus mais tout aussi significatif sur le marché.

Il est également important de noter que les variations des taux directeurs modifient l’équilibre entre prêts à taux fixe et taux variable. Sur un marché où les taux sont en hausse, l’engouement pour les crédits fixes s’accroît, car ils protègent l’emprunteur contre une montée future des coûts. Cette évolution a des impacts majeurs sur la gestion des risques des établissements bancaires et sur la structure des portefeuilles de crédits immobiliers, pouvant influencer la stabilité financière globale.

Dans ce contexte, l’expérience des dernières années nous enseigne que le jeu entre taux directeurs et marché des prêts immobiliers reste extrêmement dynamique, marqué par des interactions fortes entre choix monétaires, comportements bancaires et attentes des emprunteurs. De plus, les adaptations réglementaires fréquentes viennent parfois complexifier cette transmission, notamment lorsqu’il s’agit de règles prudentielles encadrant le risque bancaire et le crédit au logement.

L’écho des décisions de politique monétaire sur le marché immobilier : exemples récents et impacts concrets

L’analyse des décisions monétaires prises par les principales banques centrales, comme la Banque Centrale Européenne (BCE) et la Réserve fédérale américaine (Fed), éclaire le lien entre politique monétaire et marché immobilier. Par exemple, lors de la crise sanitaire de 2020, la Fed a abaissé ses taux directeurs à des niveaux historiquement bas afin de soutenir l’économie et faciliter l’accès au crédit immobilier. Cette action a entraîné une chute des taux des prêts immobiliers, dynamisant le secteur du logement.

Dans la zone euro, la BCE a adopté une politique monétaire également accommodante, complétée par des programmes d’achat d’actifs pour maintenir des conditions de financement favorables. Ce contexte a permis aux ménages européens d’accéder plus facilement au crédit immobilier, stimulant les transactions et la construction. L’effet était visible dans la hausse des prix immobiliers, reflétant une demande renforcée grâce à des coûts d’emprunt faibles.

En revanche, les récentes remontées des taux en 2025 et au début 2026, dans un contexte d’inflation toujours présente, illustrent parfaitement la capacité des banques centrales à réguler le marché. L’augmentation des taux directeurs a conduit à une hausse rapide des taux des prêts immobiliers, provoquant un ralentissement notable des demandes de crédit et un ajustement des prix immobiliers à la baisse dans certaines régions.

Ces évolutions ont des répercussions sociales et économiques importantes. Par exemple, la hausse des taux rend plus difficile l’accès à la propriété pour les primo-accédants, qui doivent augmenter leur apport personnel ou renoncer à certains projets. Les investisseurs, quant à eux, se retrouvent avec des coûts de financement plus élevés, modifiant leurs stratégies d’acquisition et de gestion des portefeuilles immobiliers.

Un cas concret est celui de la famille Martin, qui en 2021 préparait l’achat de sa résidence principale. Avec des taux d’intérêt au plus bas, leur capacité d’emprunt était optimale. Mais en 2026, à la suite des dernières décisions de la BCE, les taux ayant augmenté de près de 2 points, leur projet d’achat s’est trouvé compromis, illustrant l’effet direct de la politique monétaire sur les trajectoires individuelles.